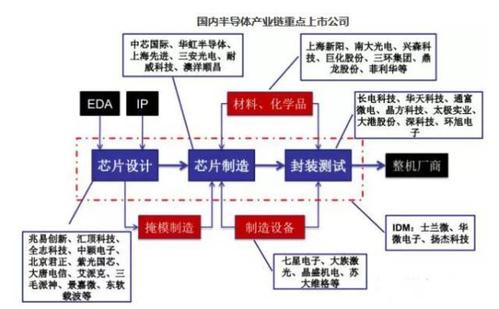

半导体这条食物链主要分前段设计、后端制造、封装测试,这个过程就是垂直整合制造(IDM),最后投向消费市场。行业内具有IDM能力的代表公司有(英特尔),TI(德州仪器),(摩托罗拉),(三星),NEC(日电)等。国内半导体产业链重点上市公司见下图:

欧美在芯片及高端半导体设备领域仍具备显著竞争优势,中资电子公司有望从封测、材料、非高端设备领域突破,通富微电(),华天科技(),长电科技()、太极实业()、深科技()等值得关注。

集成电路设计领域细分子行业较多,市场格局差异较大,笔者认为控制芯片行业的东软载波()和中颖电子(300327)值得关注,同时汇顶科技(603160)、全志科技(300485)、富瀚微(300613)、兆易创新(603986)等也有自己的优势。

产业链分解

上游:硅晶圆供不应求,国产替代正在进行

硅晶圆片是最常用的半导体材料,是芯片生产过程中成本占比最高的材料。硅晶圆作为晶圆厂上游的原料,目前全球的产能主要由五巨头把控,其中日本信越半导体占比27%、日本胜高科技占比26%,台湾环球晶圆占比17%,德国Silitronic占比13%,韩国LG占比9%。中国目前具备硅晶圆生产能力的企业主要包括浙江金瑞泓、北京有研总院、上海新昇。

中下游:新兴技术+消费电子

整个半导体的发展不得不看看下游,即下游硬件的趋势在哪些地方,比如原来的趋势是靠PC、靠TV,这是第一波。到了第二波是靠智能手机,第三波可能就是靠物联网、汽车电子,人工智能这样一些智能化的设备。

1、OLED

加速取代LCD,中国AMOLED产业迎来快速增长。随着AMOLED在智能手机中的渗透率不断增加,且中国智能手机出货量增长率略高于全球智能手机出货量增长率,中国AMOLED产业也将迎来快速增长。

2、汽车电子:新能源汽车推动半导体需求

功率半导体占新能源汽车半导体全部用量的50%,占新能源汽车成本的比例高达10%,增/存量市场空间巨大。其中,IGBT作为大功率高频开关,在逆变器、电源变换器中被大量使用,主要应用于电力驱动系统与电源系统中,是新能源汽车的主要功率半导体。

3、AI芯片,中国“芯”有望站上舞台

今年价格飞涨的内存条,一定让大家都深有感触,去年去年两百多就能买到的8G的DDR4内存条,如今一路暴涨到九百多元,完美的跑赢了楼市、股市、商品,内存条也因此被段子手们评选为2017年度最佳理财产品!

存储器是半导体产业支柱之一,中国虽然是世界的制造工厂,全球约有90%的个人笔记本电脑及智能手机和大量的电子设备在中国制造,但我国的芯片自给率仍在10%左右,与我国的终端制造规模、发展速度相当不匹配,芯片产业的弱势制约了国内电子信息产品的竞争力,压缩了行业利润。在国家意志加持下,集成电路“大基金”应运而生。目前已实施项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了在产业链上的完整布局。

投资机会:谁会是下一个京东方?

R

eading