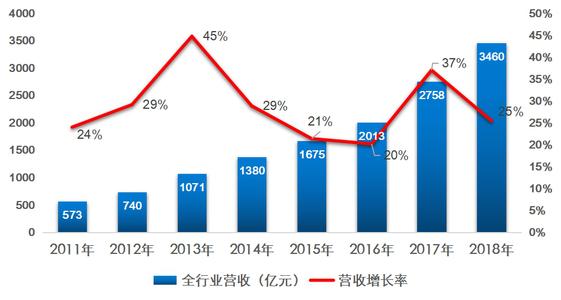

二、中日韩三国将主导柔性显示产业

2016年,全球小尺寸显示屏技术加快往柔性方向发展,面板技术领先的韩国和日本在技术路线上出现了分歧。韩国目标明确,以

OLED技术实现柔性面板,逐渐退出LCD生产,并投入巨资进行柔性OLED产线建设,其中三星已经明确以小尺寸作为主要技术方向,LG则主攻大尺寸柔性屏。日本希望从擅长的液晶LCD技术上作深度延伸,实现柔性LCD和OLED双重布局;我国则看好柔性OLED市场,紧跟韩企潮流投入巨资,未来中韩将成为全球柔性OLED的两大生产基地。

从技术角度来看,与柔性OLED相比,

LCD实现柔性所面临的困难更多,量产难度更大。虽然从原理上来看,通过使用新材料和新技术,诸如透明聚酰亚胺薄膜基板、低温金属氧化TFT技术以及曲面LCD成盒工艺等,LCD可以实现曲面效果,但是与OLED本身所具有的自发光特性,LCD的柔性结构更为复杂,量产难度更高,显示效果也存在差距,因此,柔性LCD仍处于研发初期,距量产仍有较大差距。日本显示器公司JDI与日本半导体能源实验室签署联合技术协议,预计将于2018年量产柔性LCD面板。另一方面,具有一定弯曲弧度的曲屏屏幕已经量产,并且在智能终端上得到大规模应用,得到了消费者的认可。因此,在柔性显示方面,OLED技术具有更广阔的前景。

从产业布局来看,韩国企业在OLED领域遥遥领先,三星占有全球柔性

OLED市场的99%以上的份额,LGD则垄断了OLED电视的市场,由于电视面板尺寸大,曲率半径大,柔性面板与刚性面板差距不大,当前柔性OLED在小尺寸领域的应用远超过大尺寸领域,因此,三星公司在柔性OLED领域的盈利情况远优于LGD。我国方面,国内面板企业在产业加快布局,2016年共有4条产线相继开工兴建,这些产线均具有柔性布局,如能按照规划顺利投产,未来中国大陆在柔性显示竞争中将具有一定的规模优势。日本方面,日本企业在产线方面进展较慢,但是在OLED上游部分关键材料和设备方面具有技术和规模优势,许多公司如出光兴产、住友化学、东丽先进薄膜公司、大日本印刷、爱发科以及东京电子等企业等在增强材料的寿命和特性方面发挥了关键作用。