欢迎阅读《大白话讲炒股》股票交易基础知识系列文章。关于估值的系列知识已经告诉你市盈率、市净率、销售率、现金率。本期,我们将讨论另一个估值指标,——PEG。

一、什么是PEG

PEG是市盈率与利润增长率的比值,计算方法为PEG=PE/G*100。PE是我们熟知的市盈率,g代表利润增长率。

我们简单回顾一下市盈率PE,它是公司总市值除以公司净利润的结果,代表投资一只股票需要多少年才能收回成本。比如老王开了一家公司,总市值300万,一年能带来100万的利润。此时市盈率PE为300/100=3。理论上讲,老王的公司最多三年就能还完资本。

如果老王公司的PE是100,只考虑利润,那就说明我们买了老王公司的股票,最多需要100年才能把股票还回来。

了解PE后,我们再来看G. G代表的是利润增长率,与利润增长密切相关。比如刚才老王的例子,老王的公司前一年利润是100万,但是由于老王管理好,工作努力,第二年利润变成了120万,比上一年多了20万,所以利润增长率是G=20%。

知道了PE和G,PEG就很容易计算了。PEG=PE/G*100=3/20%*100=0.15

如今,数百种聚乙烯在市场上很常见。如果只使用PE,需要100多年才能收回成本。显然,用PE来评价这些企业是不合适的。很多PE高的企业都是中小企业,属于创业板、中小板、科创板。这些企业正处于快速发展时期,利润可能每年翻一番。一家PE为100的成长型公司,一年内可能实现利润翻倍,PE会变成50。如果明年翻一番,就变成25了。这类企业采用PEG进行估值更为合理。

二、PEG的特点及用法

1、PEG的高低含义

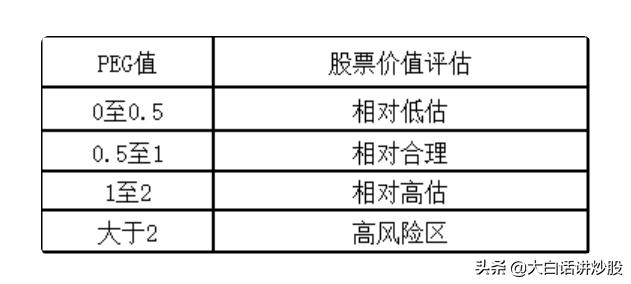

PEG估值侧重于计算当前股价的安全性和预测公司未来利润的确定性。彼得林奇曾指出,最理想的投资对象的PEG值应该低于0.5。也就是说,PEG在0.5-1之间,这是一个安全的低估范围。常用的PEG水平和估值水平见下表。

总的来说,PEG越高意味着公司股价被高估的可能性越大;PEG越低,公司被低估的越多,或者增长越高。

2、不适用于PEG估值的情况

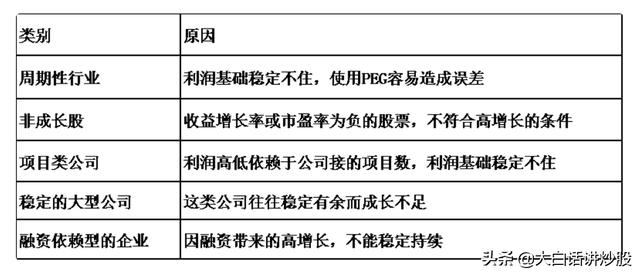

PEG虽然是一个优秀的估值指标,但在应用上也有一定的局限性。结合PEG的计算公式,该指标更注重利润和利润增长率,因此以下公司不适合使用PEG进行估值:

除上述类别外,部分亏损公司和困境反转前期公司不适用PEG。由于这两类公司的净利润基数往往很低,且公司历史业绩不稳定,因此PEG的计算结果会失真。

"font-size:15px;">3、精准性会存在偏差PEG考虑的是企业未来利润增长速度,重点在于选择成长性公司,所以公式中的利润增长率最好是用未来一段时间内(通常最少要考虑3-5年)的复合增长率,使用往年的利润增长率或者是未来短期的增长率,在结果上会不太精准。这也是PEG估值的难点,提高了准确判断估值的难度。

还是刚才的例子,我们看见老王的公司今年利润增长了20%,但是我们不能简简单单的认为老王的公司以后每年都会按着20%的利润增长水平去成长。只有我们充分了解老王公司的基本面后,才有更大的把握去判断未来几年这20%的成长性能否维持得住,然后再使用PEG得到的估值结果才更加可靠一些。

但实际上,对于很多公司而言,即便是公司的财务部门也很难对自己公司未来的利润增长做出准确的预测,更何况是我们普通投资者了。这也使得我们在用PEG去推算公司估值时,往往在精准性上有些偏差。

4、可以和ROE一起使用

ROE是净资产收益率,又称股东权益报酬率。股神巴菲特曾说过一句名言:如果非要我用一个指标进行选股,我会选择ROE,那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

ROE反映了股东的投资到底能收回多少企业的利润,可以用来衡量公司运用自有资本的效率,体现了自有资本获得净收益的能力(也就是公司的赚钱能力)。ROE的详细知识,会在《大白话讲炒股》后续的系列中给大家讲到,这里直接记住结论就行——ROE越高,说明这家公司赚钱能力越强。

ROE可以帮助我们辅助PEG去判断企业的可持续增长性,持续稳定的高ROE企业,往往能给投资者带来丰厚的回报,成长性很强。因此在使用PEG对股票进行估值的时,结合ROE的效果会更好一些。

以上就是本期的主要内容了,最后要和大家提示的是,“活学活用”不等于啥时候都用一种指标去套用。PEG虽然可以很好地解释成长股估值变化的原理,但是在运用上仍是存在局限性的。从根本上讲,PEG是在市盈率PE的基础上,添加了利润增长率的指标,尝试用两个有限的信息去确定公司的估值水平,总体来说虽然比较简便,但是也过于简化。这就好比我们用简单的视角去观察复杂的世界,很多时候会管中窥豹。PE、PEG等简单的指标可以描述估值水平,但往往是从某个角度的侧面描述了估值水平,多使用其他的指标,综合起来判断才更加客观、准确、更有说服力。