下沉市场,如何从0到1做教育项目

下沉市场的定义是除了一二线城市以外的低线城市和农村,人口超过10亿。我们可以狭义的定义下沉市场,理解为核心城市的郊县和县级市.有2000多个城市符合这个定义,我们说的就是这些地方。

我对下沉市场的最初理解源于我的第一次创业。出国前,我的英语不是很好,所以我在成都的一家英语机构当助教学习英语。在这个过程中,我发现很多学生不是成都人,而是郊县人。

之后我参加了一个官方的雅思大会,发现四川德阳每年有1600人考雅思。按照人均培训费2-3万,计划服务费2-3万,这将是一个近亿的市场规模。所以我决定在德阳创业。

找到正确的方向后,下一步就是找到客户的清晰画像。清楚的时候就出现了问题,因为客户群体不集中,有各种各样的课程和国家可以学习,所以学习的语言和申请的路径不完全一致。这导致了我获得客户的方式的多样性。

他赞助过校园歌手大赛,去银行讲学,组织过万达看电影,在车站门口做过广告,担任过英语比赛的评委,介绍过海外老师在线讲课,提供过一些营地培训。多元化的问题在于边际成本相对较高。

这一时期的核心问题是找不到对应的供应链,没有办法服务分散需求的客户。因为没有教雅思的老师,你必须找各种英语比较好的老师,你会遇到老师不了解学生需求的问题。

我会寻找各种上下游延伸需求,最终构建完整的供应链。经过一段时间的运营,我们实现了从想法占领用户心智,到覆盖一些知名的、有粘性的服务,输出有教学口碑的目标。最后,很多考上上北的同学主动补课。在下沉市场,可以较快成为地头蛇,渠道和口碑能够形成护城河。

在德阳留学可以和下沉市场的很多其他业务相比。市场首先需要有一定的培育,客户的理念需要有一定的培育,但更关键的是要找到对应的供应链,形成完整的价值网,从认知到上下游产业。,所以如果你的组织不能坚持下去并留在那里,就很难有真正的沉淀。

虽然做过下沉市场,但真的去了浪培之后,发现自己对下沉市场的理解还远远没有达到和客户同频交流的维度。这暴露了一个问题:所谓的大机构或创业者天然地跟下沉市场有间隔,在沟通交流的时候都没有办法做到同频。

接下来,我想分享一下我对素质教育综合体的创业经验。核心是向你说明营销的下沉和运输管理的下沉都是比较简单的。通过营销招生的案例给大家讲解一下。

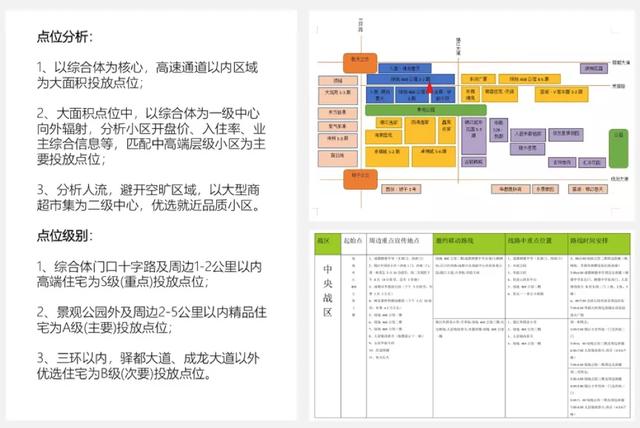

在前期准备工作中,我们做了点分析。比如以综合体为核心,应该放在哪个区域?什么是二级区,有多少公里?通过不同的颜色区分前期需要品牌曝光的A级、B级、C级的程度。此外,还设计了中央剧场的起点、重点路线、邀请路线、重点位置和时间安排。

综合体开业前一个月,我们对周边区域进行了预热,通过广告和招募创始会员的方式,预留了初始种子用户。和大家分享一个小细节。我们将通过气球材料联系学生。到达用户后,工作人员将有时间向家长解释。所以我们会安排玩不好的人去玩气球,争取解说时间。还将张贴公交站牌,明确说明创始会员的权益。

会员权益也与大家分享。这个游戏很简单。如果收200元卡,可以享受一次体能测评,因为我们复杂的项目有一个体能项目。另外

一个入会的亲子时光套餐,可以选择一项类似于烘焙陶艺手工的游戏,领取一个点心。再有就是可以到我们这里的儿童堡玩。儿童堡其实就是一个流量池,通过设计一个几乎没有太大门槛的产品,打中家长的一些痛点。会员所涉及的权益里面,又能发生跟我们产品的链接,甚至是一些边际成本极低的服务和内容。整个流程下来,我们用一周时间招募到1252名会员。在价值主张上要设计营销的打法,在团队管理上要通过早训、晨会等激励机制设定,借助这些地面团队管理的办法,我们初步完成了创始会员的招募,客户个人微信的添加,微信社群的建立。

在完成初期种子用户的交接后,我们在接下来的半个多月的时间里,进行了裂变和二次成交。形式是大约499元左右的低价暑期班。最终结果共2000多组付费精准意向会员的到店体验。接下来就是转化,通过标准化的运营转化动作,转化效果在40%左右。考虑到我们的门店在郊县与三环交界的地方,客单价是周边1.5-2倍的情况下,转化效果已经不算低了。

这次创业项目本身就是对下沉市场逻辑的检验。在报名的时候,很多报名的其实是爷爷奶奶,甚至有背着草篓写不来孙子名字的情况出现。

三个角度,后疫情下沉教育市场的变化

疫情给教育市场带来的变化,我从三个角度和大家分享——消费者角度、从业者角度和行业角度。

从消费者角度来看,我曾经问过很多员工和客户,今年预计收入减少多少。多数回答是30%以上。其实城镇可支配收入也不过是50%-60%。这意味着可支配收入基本上是腰斩。包里的钱变少了,大家消费会更加偏谨慎。所以,消费者会为更为刚性的需求买单。教育的刚需是指家长在付费之后要看到结果。

消费者还会为信任买单,不愿意再试错。

第三个是为线上线下融合买单。疫情加速了人们对线上教育的认知,虽然体验可能并不完美,但这种不可逆的改变已经让大家认识到线上教育的到来。所以这方面是消费者愿意去关注的。

最后是为理念买单。疫情加剧了很多人的认识,也就是需要和孩子在教育方面有更多沟通,孩子的学习习惯需要我去关注。家长开始变得专业,更倾向于为优质内容买单。

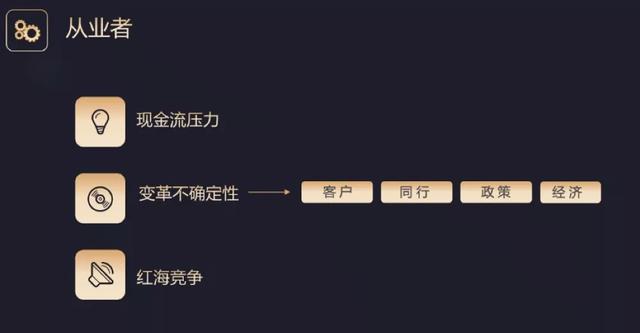

从从业者角度来看,变革的不确定性是当前需要面对的。线下场景暂停带来的挑战,意味着产品形态的重新调整。用线上形式满足用户需求,并不容易。而相应的经济模型也要做调整。

除此之外,从政策经济层面,大家也会明显感受到压力。宏观环境对于重大投资来说还是必要的考虑因素。

最后是红海竞争。头部机构的客户数量激增,那就意味着流量的争夺愈加。从业者在疫情之后将会面对新的挑战。

从行业角度看,我提炼了三个关键词。

第一个是赛道风向的变化。教育培训走到今天,算是进入到3.0时代。1.0是服务留学精英人群,2.0是服务中产阶级对于升学的诉求,3.0是希望通过科技让优质教育资源服务更广阔的受众,这也是下沉市场的重要机会。

第二个是3-12岁培训日益成熟,越来越趋于低龄化。这也是由于家长教育意识的觉醒。

第三个是融合的趋势,越来越多素质教育“贴牌”K12。这都是在强调结果。

而水滴哑铃变革与行业洗牌机会则是行业的另外两个特点。行业的调整会加速优胜劣汰。

三点要素,教育下沉市场的解决方案

关于教育下沉市场的解决方案,我总结了三点要素。第一,单一要素的极致优势;第二,要素组合的生态壁垒;第三,顺势而为的降维打击。

聚焦业务场景,在下沉市场的竞争力无非三件事,从客户生命周期来看,客户的获取能力、转化能力和留存能力。

从财务视角来看,我们用杜邦分析公式(ROE=销售净利率*资产周转率*权益乘数)来做下竞争力的拆解。一个好的公司,三个因素肯定会至少有一个很高。

销售净利率很高的公司,比如茅台,因为它具备很强的议价能力。资产周转率做得很高的公司,比如沃尔玛,同样的仓库,同样的人员,它的运营效率会更高。权益乘数很高的公司,如工商银行,杠杆能力很强。

基于财务分析视角,我们可以思考教育行业的极致要素是什么。

首先,从企业黑匣子的视角来看,我们都有相同的生产要素。比如人力,比如线下场地,比如时间。

那么我们可以思考,企业是否具有更低的生产要素的获得能力,如更低成本的人力、场地等,这些往往很难,除非是垄断行业。

第二是产品和服务,企业产出是否有更强的溢价能力。决定是否有更强议价能力的核心,是企业加工环节,也就是是否有更强的组织能力。所以我们应该去关注企业到底在哪些维度做加工。

从五角星来看,品牌能力和教研能力是决定企业溢价能力的核心。本质就是能不能像茅台一样能卖得更好,产品和品牌是否有更强的溢价能力的话语权。而大家这两年常谈的主要就是单班模型或单课模型,单班模型是决定运营效率和效率标准化程度的一个核心指标。想要做得更好,就得关注渠道和运营能力,这两个能力反映的是周转杠杆能力和复制能力。用这个模型来分析企业,就能够明白不同企业之间的差别和优劣势在哪。

我认为,下沉市场的核心机会是供给侧改革的机会。换句话说,它大体是一个存量市场,是客户希望得到性价比更高的产品服务。因此,我们应该去关注这些客户的需求,有能力去服务他们。

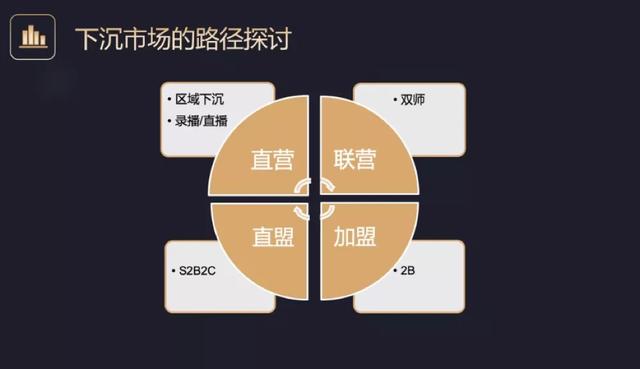

接下来探讨一下下沉市场的可能路径,来指引我们去做区域下沉。

第一个是直营,包括区域下沉和录播/直播的两种方式。我知道的四川这边的一家机构,手上有一支400人的地面销售团队,这些常年出差在外,以每年70%的复合增长率的速度在做区域下沉。其次就是录播/直播的方式,通过互联网S2C的方式去服务下沉市场的客户。

第二个是联营。如果能力不够强,可以借力。如果师资欠缺,可以用双师模式。

第三个是加盟。这是比较传统的,总部授权,做一些运营管理的支持,品牌的支持和产品的支持。这两种模式最近两年也有一些问题,比如会让机构丧失对教学的主动权,或者标准化的操作手册很难实践等。

第四个是直盟。直盟就是用直营的方式来服务加盟校,通过标准化,核心人才复制和设立共同的目标,采用类似回购股权的方式保证加盟校服务不打折。

一言以蔽之,对于下沉市场路径的选择,我们这些年探索的经验就是缺哪补哪。