看到之前的预测,相信朋友们已经知道今天的主角了,那就是创业板唯一一只证券股——东方牛市引擎是券商新贵创业板券商老虎散户集中营一年财富的16倍。

00-1010我先说说我对证券板块的理解。

券商是一个非常吃大盘走势和大盘成交量的行业,主要原因是大部分券商经纪业务收入占大头,就是代理客户买卖证券产生的手续费佣金收入,这与市场表现密切相关,而股票投机的本质是对投机表现的预期。如果成交量放大,预计券商的营业收入和净利润会增加,所以这些信息会提前反映到股价上,这就是为什么牛市要来了,股市提前了。

本质上,券商的盈利模式大同小异,导致板块内个股之间的协同性很强。基本上没有一只股票可以脱离板块,走出独立行情。所以没必要用各种财务指标去分析一家券商是不是比另一家好。

今天东方财富不谈其他券商的主要原因是东方财富与传统券商不同。我们可以称之为互联网券商,我个人认为东方财富股票app比其他券商的app好用很多,这是一个很大的加分。目前,用手机app炒股已经蔚然成风。基本上,像散户这样的非专业投资者更愿意在手机上交易股票,而不是在电脑上,凸显了一个方便快捷的a股市场,散户数量众多。散户可以说是天下第一,互联网时代的东方财富就有这个潜力。

行业认知

可能有些朋友不使用东方财富的app,不太了解,但是有一些名词你一定很熟悉。

首先是股吧,这个网站相信很多人即使没用过也至少听过.

因为我们普通人在持有一家公司的股份后,想看看别人对这家公司的看法,一般来说,在股票app的评论区,比如同花顺、雪球等,都可以找到我们想要的信息。但是有些券商app没有评论功能。这时候我们首先想到的就是百度,而如果百度“某某上市公司怎么样”,必然会出现某某股份的股票,而股份就是东方财富app的股票社区。

另一个则是东方财富证券拉萨团结路.

经常看超短时间龙虎榜的朋友应该对这个营业部很熟悉。一个原因是多次上市,另一个原因是经常同时作为买卖双方上市,也就是T,所以名声不好,被称为藏獒。但是,不得不承认,没有一个游资有这么强的实力。据说在东方财富网上开户的用户都归功于这些西藏的营业部。所以龙虎榜上的这些数据实际上是一批散户的销售总和,这也是为什么这些营业部同时出现在很多股票的龙虎榜上,出现日复一日做T的现象。

东财特色

以上两个例子也从侧面展示了东方财富的发展历程。

2012年前,东方财富的业务主要是通过运营多个财经网站为互联网用户提供专业的财经资讯和金融信息,属于创造流量的阶段,这段时期业务收入主要来自广告业务,公司也只是一个普通的互联网公司,也正是这段时间在互联网金融领域的深耕,为东方财富建立了深厚的用户基础。

2010年东方财富在创业板上市后,管理层摸了摸脑袋,想了想,我有这么多流量,不好好利用一下岂不是太浪费了,于是经过筹备,在2012年,公司拿到了公募基金代销牌照,开始了转型之路,有了流量基础,卖起产品来就快了,基金代销业务在之后几年毫无疑问地成为公司盈利的增长点。

尝到了流量变现的甜头,公司进一步寻找变现渠道,配合上当时的政策环境,公司于2014年12月公告收购香港宝华世纪证券,于2015年2月公告收购西藏同信证券(所以大伙现在应该都明白为啥名字叫东方财富,而几个营业部却在西藏了)。

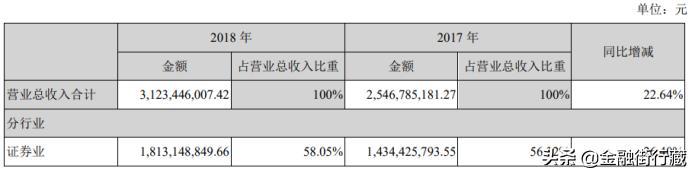

这两次收购结束正式表明,东方财富由互联网公司成功转型为互联网券商,这大大提升了其流量的变现能力,数据显示,2016年,东财的证券业务收入即超过基金代销业务收入规模,成为公司的主要营收来源,而到2018年,证券业务营收已占总营收的58.05%。

所以实际上,2015年之前,东方财富都只能算互联网企业,2015年后,才可以称其为券商。

优势劣势

这么一看就很容易发现东财和其他券商分别的优势劣势所在。

东财走过的道路就像是传统券商发展的一个逆过程,传统券商最开始大都依靠大量开设线下营业部,吸引各地客户来开户,赚取佣金提成,近几年则渐渐开始向线上发展,许多证券公司都推出了自己的交易app,而东财则是先从线上发展,吸引了足够多的用户之后再通过证券业务变现,因此,东财的天然优势就体现在线上交易软件的成熟、线上服务的周到以及超高的用户黏性,而不足之处也很明显,就是线下服务网点的相对缺乏以及分析师团队实力的薄弱。

首先说说优势,东方财富线上深耕十多年,旗下有PC端和移动端产品近十款,包括股吧、天天基金网、东方财富Choice、东方财富网手机app、股吧手机app以及天天基金网手机app等,集财经资讯、股票行情、基金行情及数据整理等内容于一体,基本满足包括散户到机构的大部分需求,并且我个人用下来,体验非常不错。数据显示,2019年12月,东方财富网月度覆盖人数6252万人,在金融服务类网站中排名第一,而2019年7月数据显示,东方财富手机端app月活跃用户数达1167万,高于大智慧,且仅次于同花顺的3256万,可见其线上实力之强。

再谈谈劣势,从东方财富app上可以看到,目前其营业部总数是170个,与头部券商还有较大差距。

如果我是客户,选择长期在股市投资,那么我一定希望自家附近有个营业部,让我能够在里面和投资顾问促膝长谈,显然,东财也意识到了这一点,自收购同信证券以来,东财的线下营业网点数量从不足40个增加到现在的170个,以这个速度保持下去,这一劣势将很大程度得到弥补。

另一个劣势在于,东财的分析师团队实力过于薄弱。

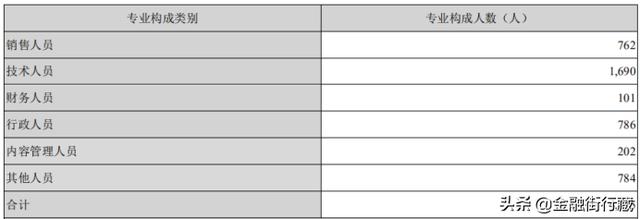

从东财的专业人员构成就能看出,大部分员工是技术人员和销售人员,就不拿老大哥中信证券来对比,和华泰证券一比较,你也能惊讶地发现,东财员工总人数是华泰的一半左右,但是技术人员数目却是其两倍之多,而研究人员占比极小,18年相比17年还减少了,有兴趣的朋友还可以翻翻19年的新财富最佳分析师名单,在里面找找东方财富证券,如果你找得到的话。

这就是互联网企业转型互联网券商所产生的一个比较大的问题,它需要技术领域的不断创新来维护自己互联网领域的优势,因此信息技术投入必不可少,但是要开拓证券业务,投顾、分析师这些团队跟不上,就会遇到很多瓶颈。

所以我们可以从东财的报表上明显地发现,它基本上只有证券经纪业务规模较大且稳步增长,因为这就是最简单的代客买卖收佣金的服务,不需要太多的专业水平,而像投行业务、资产管理业务东财的规模都很小,因为背后没有足够的专业团队来支持这些业务做大做强。

从目前的情况来看,东财也了解自己的强项和弱项,它的解决方法是干脆去弱留强,把重心放在证券经纪业务、融资融券业务以及基金销售业务上,做出的相关努力就是增加线下营业网点,发行可转债募集资金开拓融资融券业务以及申请公募基金牌照。

虽说少了很多证券相关业务,但仔细一看会发现,这几个业务几乎做到了最有效地将流量变现,成本端不用花费大量资金聘请专业分析师,收入端只需不断完善产品功能,提升服务质量,即可有源源不断的流量变现,这未必不是一个好办法。

公司的战略目标也只是实现一站式互联网金融服务,而不是成为头部券商,所以只要符合自己的战略目标,能赚到钱满足运营和扩张需求,这个方向就没有问题,而根据目前业绩预告,公司2019年盈利水平已基本和2015年牛市持平。

坦率地讲,我觉得东方财富被分在证券板块既合理又不合理,合理之处在于,它的主要营收来源是证券经纪业务,和大多数券商相同,但不合理之处在于,它明显是一个互联网企业,也并非想要大规模开拓复杂的证券业务,和证券股放在一起分享相同的走势显然限制了它的溢价。

总结

整个看下来,相信朋友们对东方财富这家公司有了更加深入的了解,看到这也肯定不少人想问东财现在是否值得投资,对此我不想多做评论,原因在最开始也说了,在证券板块就要遵循证券板块的基本法,板块不强很难走出个股的独立行情。

不过,若是牛市真的来了,朋友们却纠结选择哪个证券股时,我个人强烈看好东方财富,互联网金融和创业板属性双加成,可以为你带来优于大多数券商股的丰厚回报,如果怕pe、pb这些指标太高不敢买的话,可以看看隔壁的同花顺,再看看东财历史上500倍pe的时刻,相信到时朋友们一定能够坚定信念。

当然,如果哪一天真到500倍那我建议朋友们直接闭着眼睛抛了。

(以上观点仅作为投资经验交流分享,不构成交易建议)