11月9日,安信证券分析师朱海滨发布《新三板主题报告》。报告指出,北交所开市后前期仍需观察,但总体来看,估值的消化阶段会比创业板和科创板短。

而科技创新板创业板在开市后经历了两年甚至更长时间的震荡调整期,其中创业板指数直到开市三年后才进入上涨阶段。

朱海斌认为,这种情况可能与开盘初期市场热度较高导致新股估值较高有关。漫长的调整期是高估值的消化期。一方面是等待新股募集项目达到产出而导致利润上升的估值主动消化,一方面是高估值的被动消化过程。

基于两大板块的历史经验,通过对比北交所与两大板块的特点,朱海斌认为,北交所估值消化所需的时间将会缩短,主要有以下几点不同。

北交所公司上市前已有交易价格成为发行定价的参考锚

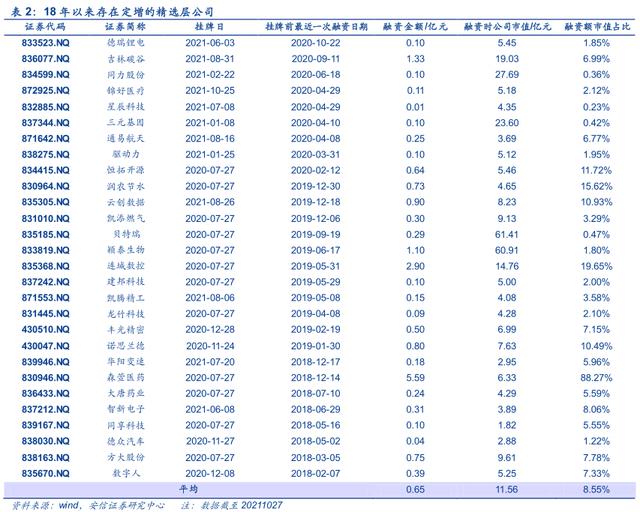

北交所挂牌条件要求必须是在新三板挂牌满12个月的创新型公司。由于其上市前已在新三板基础层或创新层交易,相对市场化的早期价格将作为其公开发行的定价参考锚,公司上市的预期将在其创新层停牌前由该部门履行,可在一定程度上降低上市后股价的波动,从而缩短后续估值消化的时间。00-1010最新精选层共有71家上市公司,其中29家公司18年以来在新三板采用定增融资,29家公司平均融资6491万元,占融资时市值的8.55%。

考虑到一般募集资金项目建设期为两年,且在北交所上市时公开发行以投资新项目,募集资金项目可以更早实现在北交所履行业绩,更快完成估值消化。

新三板挂牌期间多有募资行为,北交所上市后业绩增长节奏较其他板块上市公司更快

北交所上市公司仅针对控股股东和持股10%以上股东的锁定期为12个月,远短于创业板和科创板36个月的锁定期。另外,前期部分公司已经在上市期间进行了股东增持或减持,已经有一定的流通股份。北交所的上市和公开发行将进一步提高公司流通股份的比例。

另外,前期的公司大多已经在上市期间进行了增持或股东减持,因此流通盘较大。此外,考虑到上市公司公开发行新股,上市后流通股比例将高于科技创新板和创业板。

一般来说,北交所上市公司的锁定期较短,初始发行量相对较大。两者叠加之下,市场会充分考虑。同时,后期解禁压力对市场影响较小,更容易加快公司理性定价。

北交所限售锁定期较短,流通性大,不易出现估值过高情形

北交所主要是创新型中小企业。为了更好地向二级市场让利,增强投资者的积极性,其公开发售时定价往往相对保守。以过去21年的上市公司为样本,对比其初始市盈率,可以看到入选公司的平均初始市盈率为18倍,明显低于科技创新板和创业板的26倍和20倍。较低的定价一方面可以降低破发风险,另一方面也可以增强投资者的积极性,提高市场的价格发现能力。

本文来自华尔街。欢迎下载APP查看更多。